業務委託

業務委託を活用する企業が増える一方で、年末調整や源泉徴収の扱いに不安を感じる担当者も少なくありません。雇用契約と同じ感覚で処理してしまうと、税務上の誤りや契約トラブルにつながることもあります。

とはいえ、基本を押さえれば業務委託は柔軟で効率的な人材活用の手段となります。

本記事では、業務委託に年末調整が不要な理由、源泉徴収の考え方、企業が押さえるべき税務処理のポイントを解説しますので、ぜひ参考にしてください。

業務委託はあくまで「雇用契約」ではなく、企業が独立した事業者(個人・法人問わず)に業務を請け負わせる契約です。

このため、業務委託では「給与所得」として扱われず、年末調整の対象にはなりません。

受託者は自身の報酬を「事業所得・雑所得」として、確定申告で税額を精算する仕組みになっています。

年末調整は、所得税法上の「給与所得者」に対して、企業が源泉徴収した所得税の過不足を年末に精算する手続きです。

業務委託は雇用契約ではないため、支払われる報酬は「給与」ではなく「外注費・報酬」として扱われ、企業側で年末調整を行う義務は発生しません。

毎月同じ報酬を固定で支払っていたとしても、契約形態が業務委託であれば、年末調整は不要という点がポイントです。

年末調整の対象は、会社などに「雇用されて給与所得を得ている人」に限られます。

国税庁や会計・人事系の資料でも、以下の条件を満たす人が対象として挙げられます。

1年を通じて同じ会社で勤務している人

年の途中で就職・転職し、年末まで在籍している人

年末時点で会社に在籍し、扶養控除等申告書を提出している人

このような「給与所得者」のみが年末調整の対象となり、業務委託の受託者はこの対象から外れます。

年末調整の有無で、業務委託と雇用契約の違いが一番分かりやすくなります。

企業が社員に給与を支払い、指揮命令権を持つ

企業が毎月源泉徴収し、年末に年末調整を行う対象となる

企業が外部の独立事業者に業務を依頼し、指揮命令はしない

支払われる報酬は給与ではなく外注費・報酬であり、年末調整は行わず、受託者(委託先)が確定申告で調整する

このように、業務委託に年末調整が不要な理由は、「報酬が給与ではなく外注費」であり、「受託者が独立した事業者として扱われる」ことにあるため、企業側は雇用契約と両者を明確に区別して運用することが重要です。

▼下記の資料では、業務委託・正社員・派遣など複数の雇用形態を比較し、特徴を解説しています。無料でダウンロードできますので、ぜひ貴社の外注業務にお役立てください。

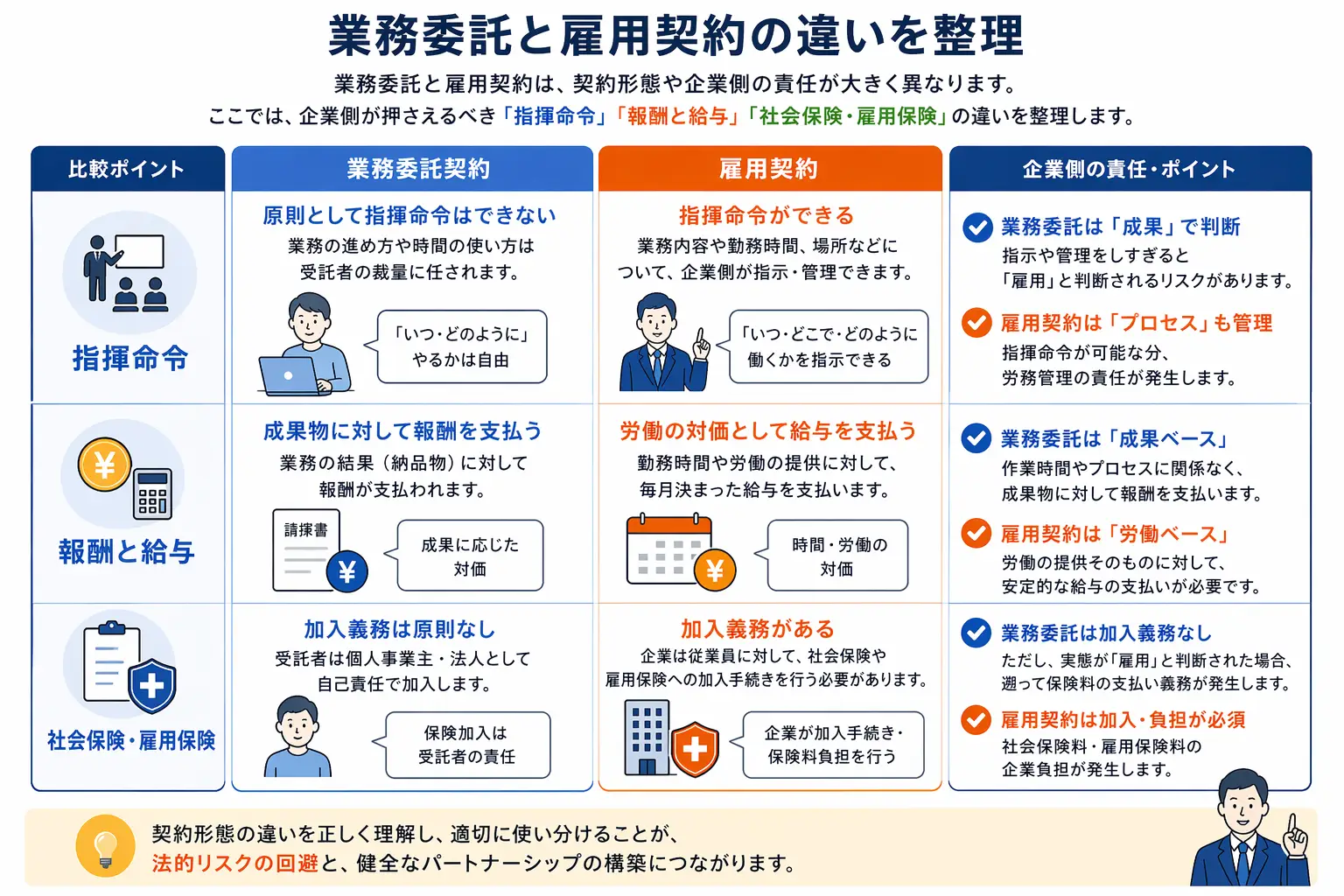

業務委託と雇用契約は、契約形態や企業側の責任が大きく異なります。

ここでは、企業側が押さえるべき「指揮命令」「報酬と給与」「社会保険・雇用保険」の違いを整理します。

雇用契約では、企業は社員に対して、働き方・勤務時間・業務内容を指示し、管理・評価することができます。これが「指揮命令権を持つ」状態であり、労働者としての法的義務が発生します。

一方業務委託契約では、企業が最終的な納品・成果物について条件を決めるだけで、日常的な勤務・勤務場所・業務遂行の細かい指示を原則としてしません。受託者は独立した立場で、自身の裁量で業務を進めます。

この違いが、後述する社会保険や雇用保険の扱いの分かれ目となります。

雇用契約で企業が社員に支払う「給与」は、労働時間や職務に対する対価として位置づけられ、企業側が源泉所得税を徴収・納付し、年間を通じて「給与所得」として取り扱われます。

一方、業務委託で企業が外部の個人事業主・法人に支払う「報酬」は、ある業務や納品に対する対価として扱われるため、「給与」ではなく「業務委託費・報酬」として扱われます。源泉徴収の有無はケースに応じて変わりますが、年末調整は行いません。

雇用契約の場合、社員は「雇用保険・健康保険・厚生年金・労災保険」に加入し、企業側は雇用保険や社会保険料の加入・納付義務が発生します。

業務委託の場合は原則として、受託者が企業に「雇用されていない」ため、雇用保険・雇用者側の社会保険の加入対象とはなりません。代わりに、受託者は国民健康保険・国民年金・確定申告などを自分で整える形になります。

ただし、実態が社員と変わらない「偽装請負」になると、雇用契約と見なされ、社会保険・雇用保険の遡及加入や追加負担が発生するリスクがあります 。企業側は、指揮命令・勤務管理・報酬体系を筋の通った形に保つことで、業務委託と雇用契約の線引きを明確にし、法的リスクを防ぎやすくなります。

関連記事:偽装請負とは?禁止事項や判断基準、問題点や罰則などを事例とともに解説

▼下記の資料では、採用計画を立てるためのステップについて、すぐに使えるテンプレート付きで解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

業務委託で支払われる報酬は、必ずしも源泉徴収が不要というわけではありません。所得税法に定められた「業務に該当する報酬」として支払った場合、発注側に源泉徴収の義務が発生します。

この「業務に該当する報酬」とは、一定の専門的業務や技術的サービスに対する報酬で、その内容は所得税法204条に定められています。

また、支払先が法人ではなく個人事業主やフリーランスの場合、源泉徴収が必要となるケースが多くなるため注意が必要です。

源泉徴収が必要になる報酬は、所得税法で定められた「一定の報酬・料金」に該当するものに限られます。具体的には、医師・弁護士・会計士・デザイナー・エンジニア・クリエイターなどの専門的業務に対する報酬が代表的です。

ただし、支払先が「法人」の場合、原則として源泉徴収は不要です。

一方、「個人事業主」や「フリーランス」への支払いは、所得税法に該当する業務であれば源泉徴収の対象となります。

個人事業主やフリーランスへの支払いでは、以下の点に注意が必要です。

支払先の種類(法人か個人か)を事前に確認し、源泉徴収の有無を決定します。

報酬の内容が所得税法で定められた業務に該当するかどうかをチェックし、源泉徴収が必要な場合は、請求書や契約書に「税込/税抜」「源泉徴収の有無」を明確に記載しておきます。

また、源泉徴収した金額は、支払った月の翌月10日までに税務署に納付する必要があります。

源泉徴収税率は、支払金額によって異なります。

1回の支払金額が100万円以下の場合は、支払金額の10.21%が源泉徴収税額となります。

例えば、報酬が80万円の場合、源泉徴収税額は「80万円×10.21%=8万1,680円」です。

支払金額が100万円を超える場合は、100万円部分に対しては10.21%、100万円を超える部分に対しては20.42%の税率が適用されます。

例えば、報酬が120万円の場合、源泉徴収税額は

「100万円×10.21%=10万2,100円」+「20万円×20.42%=40,840円」=合計14万2,940円となります。

このように、源泉徴収は、支払金額と税率の組み合わせで計算され、発注側はその税額を差し引き、残額を支払者に支払います。

▼下記の資料では、採用コストが高騰する背景と要因だけでなく、採用コストを削減する方法も解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

業務委託で支払う報酬の税務処理は、請求書受領から支払い、源泉徴収、帳簿管理まで一連の流れを整えることが重要です。

ここでは、企業側が実務で押さえるべきポイントを整理します。

業務委託の税務処理の起点は、請求書の受領です。

上記の流れを踏むことで、経理・税務・社内管理の整合性が保たれます。

源泉徴収が必要な報酬の場合、企業は「差し引き後の金額」を支払います。

源泉徴収の計算は前述した通りです。

「報酬額-源泉徴収税額」を支払者に支払い、源泉分は保留しておきます。

会社側は「請求書・支払明細・振込データ・源泉徴収した税額」を正確に残すことが重要です。

源泉徴収した所得税は、支払った月の翌月10日までに税務署に納付する必要があります。

上記の流れを、請求書・支払依頼書・納付書で一貫して記録しておくと、後からの税務調査や監査に備えやすくなります。

業務委託で報酬を支払う企業には、支払調書および法定調書合計表の作成・提出義務があります。

支払調書とは、1年間で支払った報酬・料金の合計額、源泉徴収の有無・金額を記載し、税務署に提出する書類です。

発行は「1月」が一般的で、支払先となるフリーランス・個人事業主の情報(氏名・住所・マイナンバー)を正確に記入する必要があります。

請求書・支払依頼書・振込明細・源泉納付書を一組にして、ファイルまたは会計ソフト上に保管します。

勘定科目は「業務委託費・報酬・料金費」など、税務・会計に沿った形で分類し、仕訳を正確に記録しましょう。

源泉徴収の有無を間違えると、追徴税や加算税のリスクがあります。

支払調書の提出漏れや記載ミスも、将来の「未納税率・高率加算税」の対象になるため、毎年1回のチェックが重要です。

企業側においては、請求書から支払い、源泉徴収、支払調書・帳簿管理まで「一気通貫の流れ」を整えることで、税務リスクを抑えながら、外部人材を安心して活用しやすくなります。

▼下記の資料では、契約をはじめとした業務委託人材の労務管理について詳しく解説しています。リスクを抑えて外部人材を活用するために、ぜひご活用てください。

業務委託は、会計処理や税務の線引きが間違うと、後で大きな負担が生じるケースが少なくありません。

ここでは、「給与誤認」「年末調整誤り」「契約不備」による代表的な税務リスクを整理します。

業務委託契約のはずなのに、支払った報酬を「給与」として扱ってしまうケースがあります。これは、実態が社員と同様の勤務・管理になっているため、税務や労働基準から「労働者性」が認められ、会社側が給与として処理していることが原因です。

この処理が間違っていると、税務調査で「給与扱い」が正解だったと判断され、源泉所得税や消費税の未徴収分を企業が追徴されるリスクがあります。加算税や延滞税が加わると、数十万〜数百万円規模の追徴税が発生することもあります。

業務委託相手に年末調整を実施してしまうケースも、誤りとしてよく指摘されます。年末調整は、所得税法上の「給与所得」が対象であり、業務委託報酬は「給与」ではなく「事業所得・雑所得」扱いです。

そのため、業務委託相手に年末調整を行う必要があります。

企業側が「給与所得者」として扱っていると判断されると、その人についても「雇用関係」があると見なされ、雇用保険・社会保険の遡及加入や、労働基準法違反(残業代・休日・有給未付与)の追加支払いが発生するリスクにつながるため、十分な注意が必要です。

契約書が曖昧だと、税務・法務で「雇用か業務委託か」の判断が難しくなり、リスクが高まります。代表的な不備は、契約書には「業務委託」と書いているが、勤務時間・勤務場所・指揮命令が社員と同様であること、業務内容・成果物・報酬の範囲が曖昧で、「社員と変わらない働き方」が実務で定着している状態です。

これらの不備があると、税務署や労働基準監督署が「契約書の文言」ではなく「実態」で判断し、後から雇用契約とみなされる可能性が高まります。もし雇用契約と判断されれば、源泉所得税・雇用保険・社会保険の遡及加入と保険料負担、消費税の仕入税額控除が否認され、支払済み分の再調整、未払い残業代・有給休暇代・解雇予告手当など、労務上のさまざまなペナルティが発生します。

企業側は、契約書と実務の運用で「業務委託」を貫くべきです。具体的には、指揮・勤務管理・労働基準的な運用を避け、報酬・成果物・納期だけを明確にすることです。

税務・会計担当と定期的に「給与・業務委託の線引き」を確認し、1人でも「業務委託報酬で給与として扱っているか」をチェックし、誤った処理を早めに修正することが重要です。

年末調整や源泉徴収は、対象が「給与所得者」かどうかで厳密に分け、業務委託相手には年末調整を実施せず、報酬を「事業所得・雑所得」として扱うことを徹底しましょう。

▼以下の資料では、日本で主流とされてきた「メンバーシップ型」と「ジョブ型」の違いや、実際に導入すべきかの判断ポイントも含めて解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

ここでは、業務委託でトラブルを防ぐためのポイントや委託先の選び方を解説します。

業務委託先を選ぶ際は、税務や契約に関する理解がある人材を選ぶことが重要です。源泉徴収、確定申告、帳簿管理などの税務処理が正しく行えるだけでなく、雇用契約と業務委託の違いを理解し、実務でその線引きを守れる相手を選ぶと、後から「給与扱い」「年末調整をしてしまった」といった税務トラブルを防ぎやすくなります。

業務委託では、「何をしてもらうか」「どこまで成果物に含めるか」が曖昧だと、トラブルの原因になります。依頼内容、納品物の仕様・納期・品質基準、修正範囲などを、細かく契約書や仕様書に書き出して共有することがポイントです。

「社内で編集だけ」「企画+撮影+編集」といった範囲も最初に決めておくと、「想定外の作業」が発生し、追加費用が発生するのを防ぎやすくなります。

一度だけの依頼ではなく、戦略的に動画・デザインなどの業務を継続して外注したい場合は、継続依頼しやすい体制を整えることが大切です。月単位や一定本数のパックプランで発注すると、単価が抑えられ、タイミングごとに都度相談しなくても済みます。

定期的な打ち合わせや報告体制を決めておけば、品質やスピードを安定させながら、社内工数を減らした運用が可能です。

▼業務委託では外注先への指揮命令はできませんが、コミュニケーションやマネジメントが不可欠です。下記の本資料では、その実践方法を注意点と合わせて解説していますので、ぜひ参考にしてください。

優秀なフリーランスデザイナーを活用したい時に、「クロスデザイナー」を利用するメリットを紹介します。

クロスデザイナーは、業務委託契約における源泉徴収や支払調書の作成など、税務処理のポイントを理解した上で外注先を紹介します。そのため、企業側は報酬体系や契約書の整備など、税務上のリスクを心配しすぎず、安心して外部の人材を活用できるのがメリットです。

特に「給与として扱ってしまう」「年末調整をしてしまう」といった誤った処理を防ぎやすい体制が整っているため、企業の税務負担を軽減しやすいです。

クロスデザイナーには、通過率5%以下の厳しい審査をクリアした約7,000人以上のデザイナーや動画クリエイターが登録しており、希望のスキル・業種・案件規模に合わせて即戦力の人材を短時間で紹介できます。

動画編集、LPデザイン、UI/UX設計など、企業が必要とする質の高いクリエイティブ人材を、自社だけで探すよりも遥かにスピーディかつ的確にマッチングできるのが強みです。

依頼から契約、進行管理、成果物の確認まで、企業側が一手一手対応せずとも、クロスデザイナーがコンサルタントとして全体をサポートします。

請求書・支払調書の整理や、進行状況の確認までワンストップで対応するため、社内の法務・経理・デザイン担当の負担が大きく減り、安心かつ効率的な運用設計が実現できるのが魅力です。

▼下記の資料では、クロスデザイナーの特徴や登録人材例、導入事例、契約形態などを詳しく紹介しています。無料でダウンロードできますので、ぜひ参考にしてください。

業務委託は雇用契約ではなく、報酬は給与ではなく外注費として扱われることが基本です。そのため、年末調整の対象にはならず、受託者は自身の報酬を確定申告で処理する仕組みになっています。

一方、企業側は源泉徴収が必要なケースとそうでないケースをしっかり区別し、正しく源泉徴収を行い、年末調整を誤って実施しないことが重要です。契約書の内容や実務運用が「雇用」と見なされないよう、指揮命令や勤務管理の有無も意識しながら契約管理を整えておきましょう。

こうした業務委託の線引きが難しい場合、税務・契約・運用の面までサポートしてくれる「クロスデザイナー」を活用すると、安全に外部人材を活用しながら、企業側の負担を大幅に軽減しやすくなります。安心して業務委託を実現したい企業にとって、「クロスデザイナー」は非常に心強いパートナーです。

クロスデザイナー(XDesigner)は、国内最大規模のフリーランスデザイナー専門エージェントサービスです。多くのデザイン受賞歴を持つWeb制作会社である株式会社GIGが運営する強みを活かし、的確な要件定義とスキル見極めを行い、お客様のプロジェクトに最適な即戦力デザイナーをご紹介します。

フルコミット人材の採用や制作会社への丸投げではなく、案件ベース(週2〜3日等)の柔軟な稼働にも対応。コストを抑えながらプロジェクトを推進できるのが強みです。また、稼働後にスキルやカルチャーマッチを確かめてから直接雇用できる「正社員転換」にも対応しています。

「どんなデザイナーが必要かわからない」「まずは話だけでも聞いてみたい」という段階でも、ぜひお気軽にお問い合わせください。専任のエージェントより、お客様の状況にあわせた最適な採用要件をご提案いたします。

Documents